增速降档后的汽车行业投资机会再思考

数据支持 | 勾股大数据

汽车行业的商业模式不算好,但是因为和我们生活息息相关且市场足够大,还产生过不少大牛股,所以大家还是非常关注的。网络上已经有非常多关于汽车行业和个股的研究报告,在此我按照自己的理解做一个简单梳理。

我们理解一个行业或一家公司,大概是看行业空间、商业模式、管理团队以及安全边际。

2018年中国汽车行业销量出现近30年来的首次同比大幅下滑,中汽协发布数据显示是 -2.76%,业内人士普遍认为降幅远远不止。所以大家最关心的一个问题是:内地汽车车市场是否从此开始步入下降通道?汽车车天花板在哪里?

我个人觉得汽车市场的长期需求取决于人口,中期看人均收入,短期看政策(进口税、购置税、积分、汽车下乡等等)。关于行业空间总体的观点是,行业的长期增长速度大概率是阶梯性下移的,但是一些能主动适应县城农村市场需求的产品仍然存在不小的机会。

关于商业模式,一家公司的资产简单地可以分为有形资产和无形资产。有形资产就是厂房、机械、设备之类的东西,无形资产就是品牌、口碑、专利之类的东西。最好的商业模式当然是你投入1块钱的有形资产,未来能够产生远超过1块的现金流。为什么会远超过原始投资的现金流呢?是无形资产在发挥作用。

所以,我个人特别看重品牌积累这个因素,这是投资复利增长的主要来源。从这个角度,汽车这个行业的商业模式显然没办法和白酒、饮料甚至一些消费电子行业比,但是比很多制造业要强。

强的原因,是汽车实际上差异化是很明显的,而且具有一定的精神消费的因素(车迷群体的存在就是一个证据)。产品有差异化,一家公司才可能因为持续提供用户满意的产品获得品牌口碑。如果一种产品,客户除了价格其他的都不关心,这个行业最终不会有人赚钱,比如光伏。

汽车整车厂商的核心能力,以前是供应链管理能力,现在也几乎是。但是随着汽车工业从流水线到平台化再到模块化的发展,现在对整车厂商的产品定位、品牌建设和快速响应市场需求的能力要求越来越高。

长城汽车(601633)十年前一直公开宣传要打造垂直的供应链体系,现在魏总已经明确放弃这个战略了,他们把零部件厂商剥离出上市公司体系,逐步让它们市场化。这是大家都需要注意的生产经营趋势。

总之,如果你如果要投资汽车股,我觉得供应链管理能力和品牌定位与建设能力都是你需要考虑的。

我个人非常不看好太技术化的公司,比如说新能源方面,实际上,你需要花费很多钱和很长时间才能在电池行业慢慢建立起自己的技术优势。然而经常发生的事情是你好不容易在某个领域追赶上去了,很快又有更新更好的技术在等着你追赶。况且,目前主流厂家对新能源汽车未来的技术路线并没有统一的认识,谁也不能保证?前大量投入的资源未来不会被淘汰。所以我觉得投资者应该谨慎规避太技术化的汽车整车制造商。

以上是一些整体的概括,下面展开谈一下。

1

行业空间已经被人口限制

不管是常识还是数据上,都支持这样一个观点:汽车行业的天花板由人口决定。因此一个符合逻辑的推理是,人口(特别是劳动人口)的拐点就是汽车行业的增长拐点。

我们用日本德国这两个汽车大国的数据来验证这个假设,不用美国的数据是因为美国是一个移民国家,它的人口目前还看不到拐点。

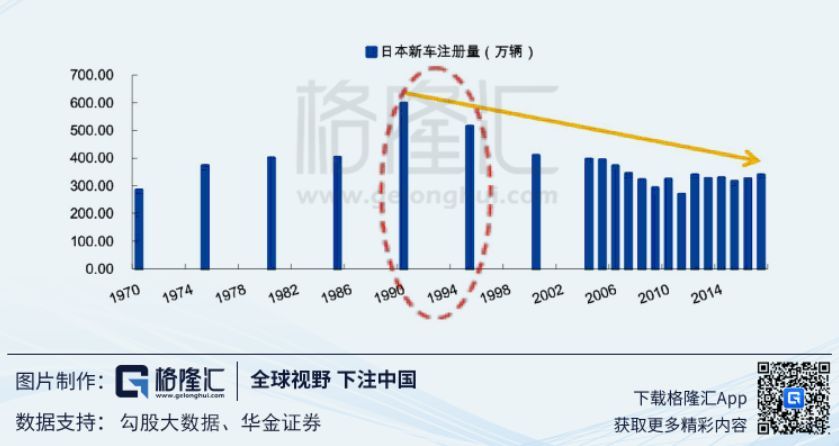

日本在90年代开始人均收入增长接近停滞,劳动人口在1995年前后迎来大拐点(增速由正转负)。日本国内新汽车注册量的巅峰是在1990年的597万辆,这恰好是日本人口的最高点。到2017年,日本国内新汽车注册量已经下滑到340万辆了,比最高点下降超过 40%。

如果日本一个例?过于特殊(毕竟有房地产的影响),我们看看德国的数据。

德国劳动人口也是在 1995 年前后迎来拐点(增速由正转负),德国本?汽车长期销量也基本上和劳动人口同步见顶。不过德国劳动人口衰减速度不如日本那么快,所以德国的本土汽车销量总体回落幅度比日本少很多。

决定汽车销量的两个核心因素:一是能开车的法定年龄人口数,二是人均收入或者消费能力。

中国人口方面的研究已经很多了,整体上大家都认同不仅未来总体人口越来越少,而且老年化比例越来越大。2017年中国劳动人口10亿人,这已经是从2014年起连续第4年下滑。 国家卫计委预计我国劳动人口将在2020年、2030 年和2050年分别下降至9.9亿、9.6亿和8.3亿,中长期下降趋势或已不可避免。