相当意外!赴美IPO的贝壳,总资产近一半都是“(2)

另外,其他新兴业务则增长了15%。新房、存量、其他新兴业务三者占总收入的比例分别是44%、53%、3%。

招股书显示,2019年,贝壳的总收入为460.1亿元。2020年上半年贝壳收入将达到268.2亿元。相较2019年上半年增速达到36.8%,相当不错!

三、平台战略获得成功,还处高速扩张中

前面风云君提到了,贝壳要做的是平台,这就要求公司在自有的链家之外,入住更多的品牌。

我们来看看贝壳做的怎么样。

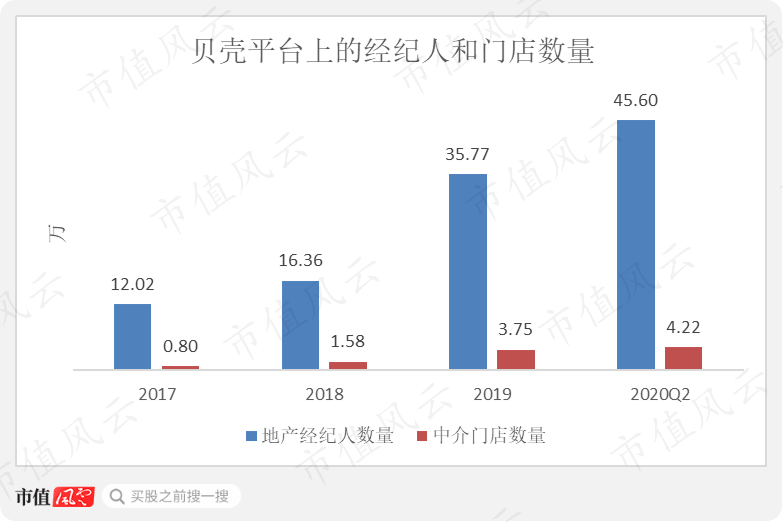

首先是平台上的经纪人和中介门店数量。

截至2020年6月底,贝壳平台上共有45.60万地产经纪人,以及4.22万个中介门店。

2017-2019年,经纪人数量的复合年增长率为72.5%,中介门店数量的复合年增长率为116.1%。

截至2020年6月底,平台上的地产中介品牌数量共有265个,相比2018年底的116个有了大幅提高。

平台规模正在高速扩张。

与此同时,2019年下半年平均每个门店的二手房交易GTV达到2030万元,同比增长了86.2%,说明平台带来了效率的提高。

四、盈利能力持续改善,EBITDA利润率连续三年为正

下面我们来看看贝壳的盈利能力。

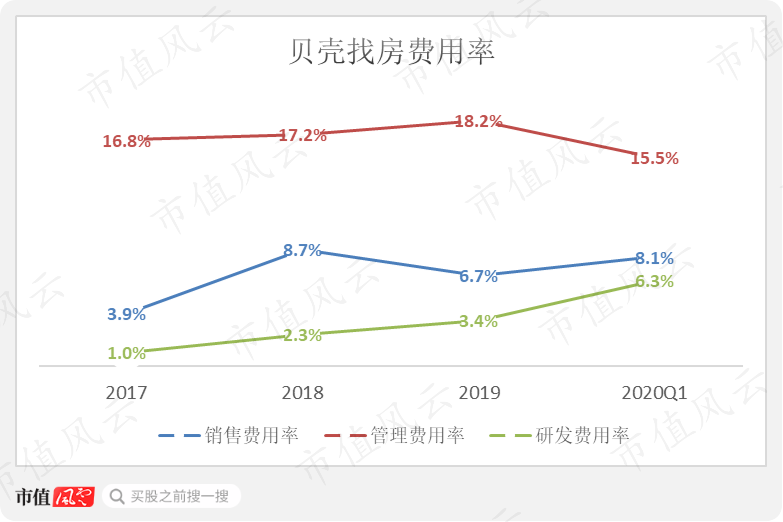

2019年,贝壳的毛利率为24.5%,连续三年处于上升趋势。衡量核心业务盈利能力的经调整EBITDA利润率(注:调整项为股权激励、长期投资的公允价值变动等)连续三年为正,其中2019年达到6.3%。

不过根据公司预披露的二季度数据,今年二季度净利润不低于27亿人民币。也就是说,上半年整体盈利不低于14.69亿元,净利润率不低于5.5%,同比提高了2.7个百分点。

作为一家以信息技术重构行业基础的公司,贝壳的研发费用率逐年上升,其中2019年达到3.4%,2020年一季度进一步提高至6.3%。

2019年的管理费用率为18.2%,同比上升了1.0个百分点,主要与管理层股权激励的增加有关。

同年,贝壳的销售费用率为6.7%,同比下降了2.0个百分点。这主要是因为在贝壳平台已经获得了一定的知名度后,公司减少了营销开支。

五、总资产近一半是“钱”

最后,我们来看看贝壳的现金储备和现金流状况,毕竟公司目前还处在发展扩张时期。

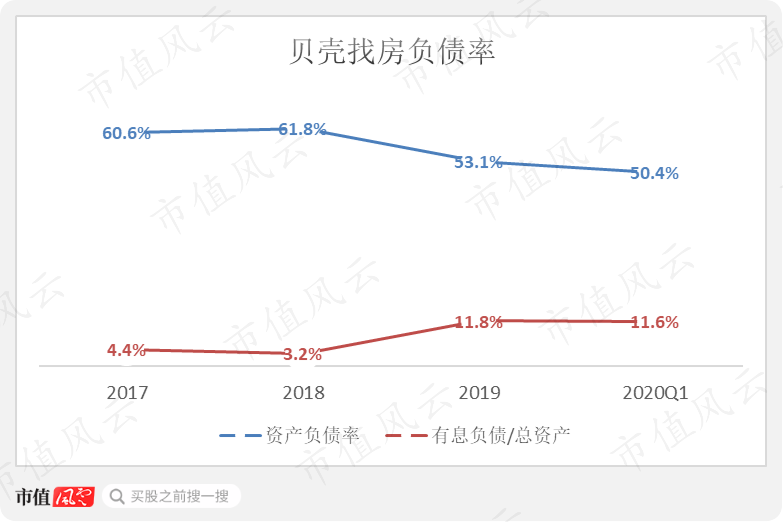

截至2020年一季度末,贝壳的总资产达到612.41亿元。其中,货币资金、一年内到期的受限制现金、短期投资分别占比25.4%、10.2%、12.6%,合计达到48.2%,接近总资产的一半。

同时,短期借款的金额为5.37亿元,公司没有偿债的压力。

截至2019年末,贝壳的资产负债率为53.1%,比前两年有所下降;有息负债占总资产的比例为11.8%,有所上升。

最后来做一个总结。

贝壳是中国最大的居住服务平台,2019年的GTV超过2万亿元。

从边际贡献率来看,二手房交易对毛利率提升的贡献更大,新房交易也为公司收入增长提供了巨大动力。

金融服务、装修服务等新兴业务增长稳定,边际贡献率也在逐年上升。

今年的新冠疫情给公司的一季度业绩造成较大的打击。不过从预披露的二季度数据来看,上半年公司在收入和净利润率方面同比都实现了增长。

贝壳找房的初衷是做房产交易和服务的平台。从这个角度出发,平台上的经纪人和门店数量增长非常快,而且给链家以外品牌的佣金分成占营业成本的比例在提高,这都说明平台战略很成功。

贝壳的毛利率稳步提高,反映核心业务盈利能力的经调整EBITDA利润率已经连续三年为正。虽然公司仍然还在烧钱,但是现金储备非常充足,完全没有偿债的压力。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com/微信:yangfeng562933

海量资讯、精准解读,尽在新浪财经APP