相当意外!赴美IPO的贝壳,总资产近一半都是“

作者 | 商立木

流程编辑 | 小白

“

贝壳的毛利率稳步提高,反映核心业务盈利能力的经调整EBITDA利润率已经连续三年为正。虽然公司仍然还在烧钱,但是现金储备非常充足,没有偿债压力。

”

在中国,买卖二手房从来都不是一件容易的事。一个主要原因是卖家一般会把房源挂在多个中介出售,而买家也需要同时去关注多个中介。

而且经常出现的一件事是:卖家的卖房意愿也和能够卖出的价格相关,价格越高卖的意愿越强。

这里面,多个中介与卖家的扯皮、买家在多个中介之间的比价,都让二手房交易变得过于繁琐。曾经有过买房经验的老铁对此一定都体会得很深刻。

这时候,就迫切需要一个大的平台,各个品牌不仅可以发布房源信息,平台通过各种手段对信息进行“验真”,更重要的是,平台要建立各种标准,完善行业基础设施,让竞争最终变成专业能力和服务的竞争。

目前,风云君认为离这个目标最近的是贝壳找房(BEKE.N,以下简称贝壳)。恰好这家公司最近在纽交所递交了招股书。有了公开数据,风云君要是不解读,那实在说不过去。

一、意外!贝壳是中国第二大商业平台

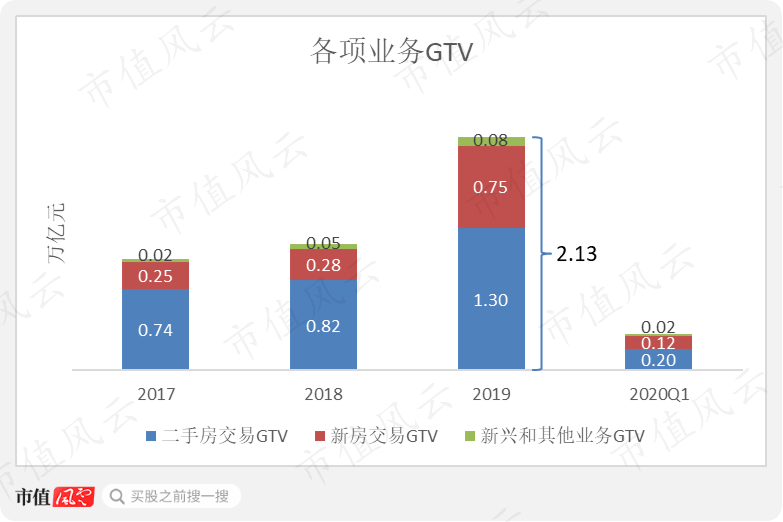

房产交易有一个专门的指标,叫做GTV(Gross Transaction Volume,成交总额),与电商的GMV类似。值得一提的是,相对GMV,GTV确认口径要严格得多,必须真实成交,但允许最终过户手续没有办结的交易被统计在内。

根据招股书,2018年贝壳实现GTV1.15万亿元,2019年则突破2万亿大关,达到2.13万亿元,同比增长84.5%。

从GTV来看,贝壳已成为中国最大的房产交易和服务平台,以及中国第二大商业平台,仅次于阿里巴巴(BABA.N,09988.HK)的6.59万亿元(注:2020财年)。

分业务看,二手房交易GTV为1.30万亿,新房交易GTV为0.75万亿,其他新兴业务GTV为0.08万亿。

这里的交易包括出售,也包括出租。其他新兴业务主要包括金融服务和装修服务。

根据灼识咨询(CIC)的数据,2019年中国住房市场规模为22.3万亿元。其中的10.5万亿,也就是47.1%是通过房产中介完成的。

疫情影响了很多行业,贝壳2020年一季度GTV较2019年同期出现短暂下滑,但在二季度,单季度GTV高达9992亿人民币,上半年合计达到1.33万亿,相当于2019年全年的62.5%。

说实话,这个数据出乎风云君的意料,相当震惊。

二、疫情肆虐,今年上半年整体增速仍达36.8%

先来看商业模式。

贝壳做的是平台生意,而其获取收入的主要来源是:存量房交易、新房交易以及其他新兴业务。

二手房交易收入在2019年增长了21.9%,招股书显示,从边际收益看,2017、2018、2019年存量房交易的边际收益(净收入-经纪人佣金)分别为56.4亿、77.3亿、95.5亿,新房交易的边际收益(净收入-新房渠道及分佣)分别为28.7亿、30.3亿、49.2亿,可以看出存量房仍是贝壳基本盘。

2019年贝壳平台新房营收达202.7亿人民币,同比2018年增长171.3%。新房业务在2019年全面释放,得益于ACN(Agent Cooperation Network)网络效应外溢至二手房交易之外的其他赛道。

ACN,即经纪人合作网络,重新定义服务者之间的关系。作为贝壳平台底层操作系统,通过规则的设定,ACN连接不同品牌、经纪人,帮助服务者高效合作、共享成功,进而为客户提供更优质、更便捷的服务。

因为有较强的线上积累和海量线下触点(经纪人、门店、城市),贝壳已经和中国排名前一百的房地产开发商(注:按合同销售额排名)建立了合作关系。