多家央行决议相继来袭!下周重磅事件和数据一

6月17日至21日当周,无疑是数据超级周。美联储。日本央行、英国央行将相继公布利率决议及央行行长讲话,料引发汇市短线剧震。预计美联储将按兵不动并为7月降息造势,并预计美联储将下调美国通胀、失业率和GDP增速预期。

周一(6月17日)关键词:欧洲央行高层官员讲话

6月17日-19日 欧洲央行高层官员在葡萄牙辛特拉年会发表讲话

周一无重要数据公布,料行情相对清淡,重点关注6月17日-19日欧洲央行高层官员在葡萄牙辛特拉年会发表讲话,料影响欧元短期走势。

欧洲央行上周称,将维持利率不变直至2020年年中,比此前计划的时间更长。市场分析人士预计,欧洲央行在2021年底前不会调整政策利率。

欧洲央行行长德拉基此前在致议员的信件中称,英国脱欧不会影响当前与英国央行的互换标准,货币政策对银行盈利性的影响总体中立。

尽管外部环境更为严峻,但欧元区经济衰退风险仍然较低,这仍将是未来几年增长前景的一个决定性特征。扩张性的财政政策和不断上涨的工资应该会支撑国内需求,许多脆弱性仍在背后徘徊,劳动力市场的弹性是继续扩张的一个重要前提。潜在的通胀压力继续加大,支撑着逐渐上升的趋势。

周二(6月18日)关键词:欧元区经济数据、美国5月新屋开工、澳洲联储6月会议纪要、英国保守党领导人选举投票

08:30 澳洲联储公布6月货币政策会议纪要

--:-- 英国保守党领导人选举投票

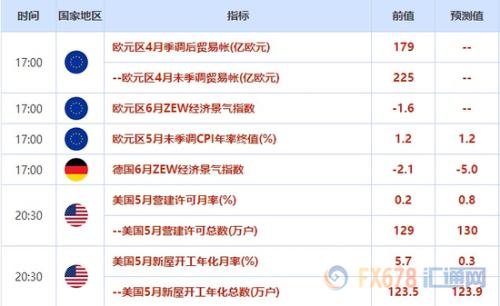

日内重点留意17:00欧元区4月季调后贸易帐、欧元区6月ZEW经济景气指数及欧元区5月未季调CPI年率终值等经济数据的出炉。

此前,欧元区疲弱的数据突显了欧元区经济放缓的情况,欧元触及本周新低。德国批发价格指数5月份放缓至0.3%,低于一个月前的0.6%。法国CPI跌至0.1%,为三个月以来的最低水平。制造业依然低迷,因为欧元区工业生产下降0.5%,连续第三个下降。全球贸易紧张局势的升级,已经减少了对德国和欧元区出口的需求,并抑制了制造业活动。

此外,留意晚间美国5月新屋开工数据。尽管在美国二手房交易更值得关注,但新屋开工数据仍是证明美国房地产市场实力的重要指标之一,有助于对整体经济进行分析。如果该指标好于预期,则表明市场经济向好,有助美元看涨。

日内重点关注澳洲联储6月货币政策会议纪要。澳洲联储6月降息只是连串宽送政策行动的开端,该国央行此后一年内,在2020年5月之前还将降息三次,最可能的降息节点是2019年5月,2020年2月和5月。

澳元可能面临更大的下行压力,因为澳大利亚经济增长弱于美国,而澳洲联储的降息幅度可能超过美联储。鉴于澳元的下行风险,以及做空澳元是防范全球前景威胁的一种很好的对冲手段,澳大利亚投资者通过未对冲的全球投资,保持对外币的适度敞口仍然是有道理的。

而日内另一个重点是英国保守党领导人选举投票。首轮投票结果显示,支撑强硬脱欧立场的前外交大臣约翰逊获得114名本党议员支持,得票数超过了总数的三分之一,遥遥领先于其他所有对手,且超过了媒体此前预估的70票。

约翰逊的胜利将彻底重置英国政治,并重新定义英国陷入困境的脱欧政策。他已承诺无论是否达成协议都要在10月31日实现脱欧。这一承诺赢得了保守党内部欧元怀疑派的关键支持。然而,他还没有透露他脱欧蓝图的更多细节。

周三(6月19日)关键词:API原油库存、EIA原油库存、意大利4月贸易帐、英国5月CPI年率

原油库存数据始终是左右油价的重要因素之一,数据的好坏,往往会在公布后左右油价短线走势。

此前EIA公布的数据显示,截至6月7日当周美国除却战略储备的商业原油库存增加220.6万桶至4.855亿桶,增加0.5%,库存再创2017年7月以来新高。上周美国国内原油产量减少10万桶至1230万桶/日,原油产量连续3周录得增长后本周录得下滑。

潜在的全球需求放缓和贸易局势支撑着对油价持保留态度。对欧佩克及其伙伴国而言,深化产量限制是正确的策略,但俄罗斯的承诺却受到了质疑。美国的原油产出增长是有弹性的,但如果WTI原油长期低于50美元/桶,其增长将会放缓。