周琼:中国银行业的利润过高吗?

文/新浪财经意见领袖专栏作家 周琼

中国银行业ROE在各行业中处于中上水平,但ROA处于低水平。

近年来,上市公司年报发布后,银行的利润规模总是引起关注,比如上市银行净利润占上市公司利润近一半、国有六大行净利润总额破万亿元等,都成为新闻标题。有人据此指责银行业“暴利”、加重实体经济负担等。如何看待银行业的利润水平?

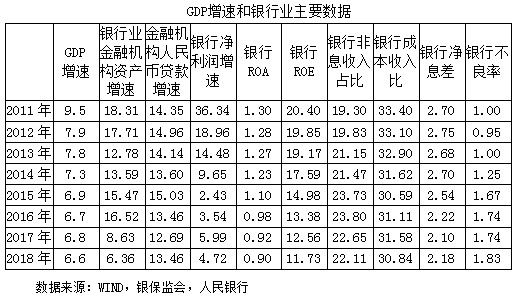

中国银行业ROE在各行业中处于中上水平,但ROA处于低水平。根据WIND申万二级行业资本利润率(ROE)的比较,近年来银行业ROE处于各行业中上水平。例如2017年,ROE最高的4个行业是白色家电(20.65%)、饮料制造(17.22%)、食品加工(14.63%)、电子制造(14.55%),银行(12.67%,指上市银行,略高于银保监会公布的银行业整体12.56%的水平)排名12,还略低于钢铁(12.96%,2016年仅为4.22%,是2017年比2016年ROE提升最多的行业)。但并没有人认为这些行业“暴利”。2017年房地产开发的ROE是13.35%,第9名。2018年前三季度,ROE最高的4个行业是白色家电、水泥制造、饮料制造、食品加工(有3个和2017年重合),银行业仍是12名,房地产开发降至30名。有的行业ROE水平较为稳定,有的行业波动较大。2016年全国国有企业ROA平均为2.6%,银行业仅为0.98%。我国上市公司中ROA最高的能超过50%,而大中型银行中ROA最高的也仅为1%多。主要是由于银行本身是高杠杆型企业。

中国银行业净利润增速从2015年起已低于GDP增速。2003年-2013年可称为中国银行业“黄金十年”,资产规模和净利润均高速增长。2014年开始净利润增长降至个位数,2017年开始资产规模也进入个位数增长阶段。2017年中国银行业金融机构资产增速(8.63%)已低于英国《银行家》“千家大银行”平均资产增速(8.96%)。2015年开始,银行业净利润增速已明显低于GDP增速。银行业ROA、ROE水平也持续下降。非息收入占比从不足20%上升到2016年23.8%的峰值,2017、2018年均有所下降。这既有宏观经济下行的影响,也表明金融监管部门引导银行业减费让利、支持实体经济收到成效。

中国银行业ROA、ROE在国际上并不算高。据世界银行,2013年以前,中国银行业ROA低于世界银行业平均水平,2014开始高于世界平均水平。据《银行家》,2016年、2017年“千家大银行”税前ROA(为剔除所得税对盈利能力的影响,《银行家》公布各银行税前利润)平均为0.85%、0.90%,我国银行业税后ROA(银保监会公布数据为税后)为0.98%、0.92%。2016年、2017年“千家大银行”税前ROE平均为13.04%、13.50%,我国银行业税后ROE为13.38%、12.56%。

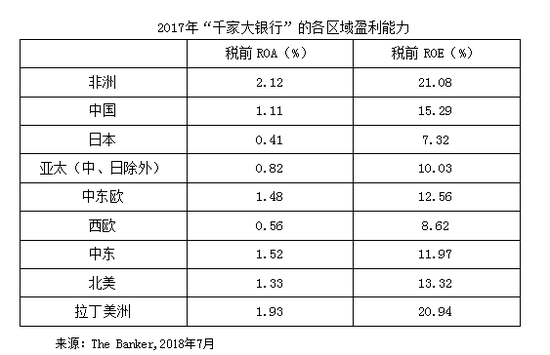

发展中国家由于金融供给不足,银行业息差和ROA、ROE通常较高;发达国家中,欧洲和日本较低,美国、加拿大、澳大利亚等相对较高。如墨西哥银行业2017年净息差达6.43%,ROA、ROE为1.59%、15.21%。印尼银行业2016、2017年净息差为5.63%、5.32%,2016年ROA达2.34%。发达国家中,欧洲和日本的银行业盈利能力不佳,主要由其低经济增长、低利率的经营环境造成,并不是经济金融状态良好的反映。欧盟银行业2017年净息差为1%,ROA仅为0.42%,ROE为5.79%。日本银行业2015年净息差仅为0.82%,2016财年ROA仅为0.3%,ROE为5.59%。德国金管局(BaFin)在其2017年年报中写道,由于低利率带来的收入压力,银行业机构开始向公众收取更多的服务费用,引起了原来习惯于免费服务的公众的批评不满。德国金管局总裁Felix Hufeld指出,公众的态度可以理解,但是如果人们想要健康的银行,在银行旧有的收入来源枯竭时,顾客就不得不接受银行为增加新的收入来源收取服务费用。

2007年以前,美国银行业的利润总量和ROA都高于中国,受次贷危机影响,2008年中国银行业的利润总量和ROA首次高于美国。由于美国经济从危机中复苏、中国经济增速下行,2015-2018年,中国银行业ROA再次略低于美国(2017年为0.96%,2018年为1.23%)。美国银行业的净息差一直高于中国,2018年为3.02%,中国为2.18%。

当然,每个国家内各家银行的经营状况差异很大。例如,2018财年(截至2018年3月末),印度最大的银行,印度国家银行净亏损,ROA、ROE为-0.34%、-5.98%,第二大银行HDFC银行的ROA、ROE则高达25.21%、2.58%,前者不良率高达10.85%,后者则仅为1.32%(2018财年印度银行业平均不良率为11.8%)。德国最大的两家银行德意志银行和德国商业银行,2017年税前ROE仅为2.13%和1.90%,第三、第四大银行DZ银行和德国联合抵押银行则有9.03%和9.60%,在银行难以盈利的低利率环境下也算不错。印尼银行业总体盈利能力都强,其中印尼人民银行专注小微贷款,保持了十多年的利润总额第一,2017年净息差达7.93%,ROA达3.69%、ROE为20.03%。