管涛:一季度外贸顺差为何反弹(2)

今年第一季度,中国不但对美进口同比大幅下降,对非美进口也小幅减少2.3%(见图3)。中国进口同比下降背后深层次的原因是国内需求扩张放缓。

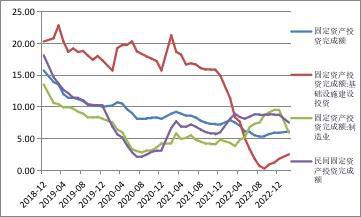

一方面投资需求虽有所回暖,但边际进口倾向较低。今年前2个月,中国固定资产投资完成额同比增长6.1%,高于去年全年增长5.9%的增速。这主要是基础设施建设投资拉动,同期增长2.5%,高于去年全年1.8%的增速,更远高于去年前9个月0.3%的增速。同期,民间投资和制造业投资分别增长7.5%和5.9%,均低于去年全年分别增长8.7%和9.5%的增速(见图5)。基础设施建设投资的进口相关性较低。如前2个月,钢坯及粗锻件进口金额和数量同比分别下降57.9%和41.2%,钢铁管材及空心异型材进口金额和数量分别下降23.3%和16.4%;第一季度,钢材进口金额和数量分别同比下降16.3%和16.1%。

图5:固定资产投资完成额累计同比(单位:%)

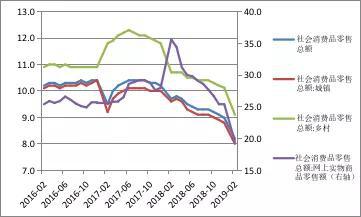

另一方面,国内消费增速稳中有降。今年前2个月,社会消费品零售总额累计同比增长8.2%,低于去年全年9.0%的增速。其中,城镇社会消费品零售总额增长8.0%,去年全年为8.8%;乡村社会消费品零售总额增长9.1%,去年全年为10.1%;网上实物零售总额同比增长19.5%,去年全年为25.4%(见图6)。进口的多少取决于国内需求而非关税水平。如去年在全国汽车销售量比上年下降2.8%的情况下,尽管自下半年起汽车进口关税下调,当年汽车进口量依然减少了8.5%;今年前2个月汽车销量同比下降14.9%,同期进口量也同比下降13.5%。

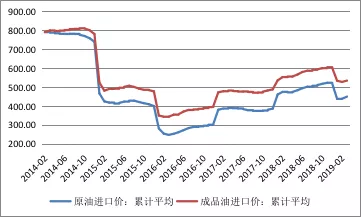

年初关于油价走势对贸易平衡的影响也被应验。去年,原油和成品油进口价分别上涨34.4%和23.3%,使得中国原油及成品油进口多付了654亿美元,贡献了当年进口总增幅的22.3%。今年第一季度,原油和成品油进口价分别较上年同期下跌4.7%和3.8%(见图7),这令中国原油及成品油进口少付了29亿美元,贡献了同期进口总降幅的12.1%。

图6:社会消费品零售总额累计同比增长(单位:%)

图7:中国原油及成品油进口价(单位:美元/吨)

注:原油或成品油进口价格=累计原油或成品油进口金额/累计原油或成品油进口数量

顺差减少支撑人民币汇率稳定

从历史经验看,当中国经济增速与世界经济增速的差距收敛时,中国的贸易顺差有可能扩大,1998年、2008年和2015年均因此创下了贸易顺差的阶段性历史新高。

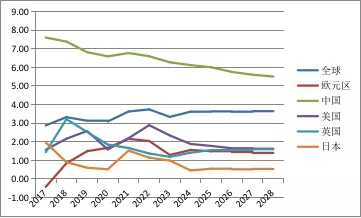

年初,国际货币基金组织预测2019年世界经济增速为3.5%,较上年将回落0.2个百分点,中国经济增速为6.2%,较上年回落0.4个百分点。但是,经过4月中旬春季年会期间的更新调整后,国际货币基金组织最新的世界经济增速预测值为3.3%,较上年增速将回落0.4个百分点,中国经济增速上调为6.3%,将回落0.3个百分点(见图8)。这意味着今年世界经济回落及外需疲软的程度将要坏于预期,中国经济下行的速度可能会好于预期。果真如此,则今年后三个季度中国外贸顺差难以保持第一季度这种快速反弹的势头。

但根据经济强货币强、经济稳货币稳的逻辑,鉴于此种情形下中国经济触底的信号更加明显,外贸顺差减少不仅不会加大人民币贬值压力,反而会给人民币汇率稳定提供更强的支撑。而且,在中国经济前景向好、人民币股票和债券资产纷纷纳入全球指数或提高权重的情况下,外资流入势头也会进一步加快。

图8:国际货币基金组织今年4月11日对全球经济增长的最新预测(单位:%)