食物指数为什么那么牛?

上周上证指数跌了1.94%,沪深300跌了2.19%,其他各大指数也有巨细不等的下跌,唯独中证食物指数大涨了2.92%。有人拿着估值表算了算说已经未便宜了,有人说看趋势还能涨,有人说市场避险情绪上升利好防守的食物,有人说本年涨了45.73%,涨多了就要跌了,议论纷纷莫衷一是。那么我们先看看食物指数的汗青。

为了越发周全的调查食物饮料指数,我们选用了申万食物饮料(801120),由于只有申万食物有近20年的汗青数据,中证食物远远没那么长的数据,两者除了个体品种上划分有差异(如安琪酵母在中证中算食物,在申万中算农业),根基趋势差异不大。申万食物从1999年12月30日昔时末了一个生意业务日1000点最先算起,到2019年5月17日是13499.26%。同期有指数数据可以对比的也只有上证指数,虽然设计的不太合理但也只能委曲用之。

1999年12月30日收盘上证指数1366.58%,远远高于申万食物的1000点,颠末12年的涨涨跌跌,上证指数才涨了110.91%,而同期申万食物涨了1249.93%,我们从上图的对比就可以看出,在2007年的上证指数6124的岑岭时,食物指数也差不多是个岑岭,2008年暴跌时食物指数险些和上证指数一样大跌,包括2015年下半年、2018年这两次大跌,食物指数一次都没拉下,但要害时暴跌后的反弹,每次不仅恢复了前次的高点,并且还远远凌驾了。2008年食物指数大跌后,到了2010年就凌驾了6000点,受昔时利空因素的影响,包括白酒的塑化剂事务,一起下滑,但到了2015年上半年就冲破了9000点的岑岭,2015年下半年暴跌,但从2016年最先一起上扬,直到2018年上半年迫近了13000,再次创出新高后再次暴跌,但到了本年上半年又再次迫近了14000,一次又一次的暴跌后一次又一次的创出汗青新高。假如看食物指数,早就不是熊市也不是慢牛而是尺度的快牛了。

近20年来,食物指数的年化收益率高达14.37%,同期的上证指数只有3.93%,远远凌驾了各大宽基指数。那么是什么因素导致食物指数的长牛呢?

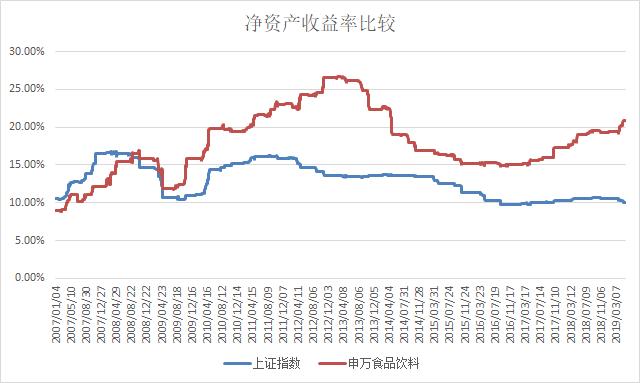

我们对比一下这10多年来上证指数和食物指数的净资产收益率(ROE),就会发明眉目了,除了在2007年早期上证指数的ROE大于食物以外,在很长一段时间内,食物的ROE大于上证指数的ROE或许10个点,恰恰指数的年化收益率也是食物大于上证指数或许10个点。而食物的ROE平均值或许在20%,年化收益率14.37%,其差异首要是每况愈下的估值导致的,同样上证指数的差异也是估值降落导致的。假如PE估值稳定,那么持久来看年化的收益就很靠近ROE,这不是我说的,这是芒格说的。

我们从PE估值的对比就可以看出,2007年岑岭的时辰,上证指数的PE靠近60倍,而食物的PE凌驾了100倍,到了2009年、2015年上半年、2018年上半年,不管是上证指数照旧食物指数,估值都反弹到一个岑岭,但和前一个岑岭比,一次比一次低。直到此刻,上证指数的13倍阁下的PE,食物指数的30倍阁下的估值,不算最低也至少是一个相对合理的估值。

从持久看,跟踪食物指数的基金是一个很是值得拥有的基金,本年涨了那么多,下跌是很难制止的,但从持久来看,每次下跌都储藏着上车的时机,每次下跌后的反弹总会凌驾前一次的高点,这个和上证指数的走势截然相反。上证指数是每次反弹险些都低于前次的高点。