房管部门发布最新二手房交易流程图 这4个问题要

这两天,朋友圈里有房产中介朋友的市民,应该已经被这个重要消息“轰炸”过很多遍了——11月15日起,宁波将开始实行二手房交易资金监管新政,交易流程和原来的完全不一样了!

对于这项新政,宁波网在上个月政策出台时候就做过独家通俗解读(新政出台 二手房买卖流程将有重大变化 通俗版解读来了)。

昨天,市房管中心专门就实行资金监管后的二手房交易新流程,发布了注意事项,以及办理流程示意图。

注意事项1

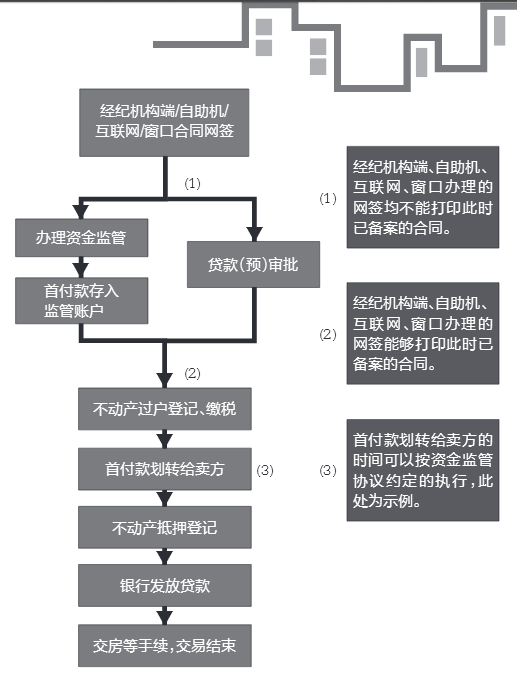

我们先来看流程图:

简单说,新的二手房交易流程相比原来,最大也最重要的一个变化,就是按揭审批环节提前了。

以前,二手房买卖双方完成过户手续、办出不动产权证后,买家才可以拿着证去银行申请按揭。按揭能不能批下来、能批到多少额度都是未知的,这就让已经没了房子的房东很忧心,房款的大头一般可都是按揭款,万一买家的按揭批不下来,那就问题大了……

而从11月15日起,变成了银行预先完成买家的按揭审批,只有审批通过后,买卖双方才能去办过户。这样一来,过户完房东拿不到按揭款的风险,就可以完美杜绝。

市房管中心特别提示——无论是房产中介促成的二手房交易,还是买卖双方自行成交的二手房交易,只要买方需要按揭贷款的,都需要在办过户手续之前取得商业银行贷款意向或公积金贷款审批。买方需要贷款(预)审批的,在完成二手房交易合同的网签备案后,买卖双方不能打印已备案的合同。只有贷款(预)审批通过后,才能打印已备案合同,办理后续过户等手续。买卖双方合同网签后,会收到系统发送的短信(含合同编号),然后凭短信内容,到银行办理贷款(预)审批申请(银行需要凭合同编号和买卖双方任一姓名查询合同)。

注意事项2

第2个需要注意的问题是,完成按揭审批或公积金贷款审批后,二手房买卖双方得抓紧时间去办过户、缴税,这个审批,是有时效的!过了时效,就得从头再走一遍审批流程!

市房管中心提示,商业贷款或公积金贷款在7个工作日给出贷款(预)审批结果;组合贷款在9个工作日给出贷款(预)审批结果。买卖双方取得商业银行贷款意向或公积金贷款审批通过后,需要在5个工作日内办理过户、缴税等手续。

那么,怎么才能知道按揭审批通没通过呢?

银行贷款(预)审批通过后,房管部门的平台,会将贷款(预)审批已通过的信息,以手机短信形式告知买卖双方。

注意事项3

第3个需要注意的问题是,只要是通过房产中介成交的二手房,买卖双方必须在银行办理交易资金监管。首付款、按揭贷款、一次性付款、分期付款的房款,即所有房款,均要纳入监管。但定金、交易税费和中介费,由买卖双方自行约定要不要纳入资金监管。

而不通过中介、买卖双方自行成交的二手房交易,双方可自愿选择是否办理资金监管。

市房管中心提示,通过房产中介成交的二手房交易合同,房管部门的系统默认资金交割方式为资金监管,不能选择;自行成交的,则可以选择交割方式。

银行办资金监管免费,不能收服务费。

办了资金监管有什么好处呢?

办了资金监管,意味着大头的房款,都是由银行先保管着的。如果在过户之前房东出了什么问题导致房子没法过户,比如被法院查封掉了,那买家付的首付款是能够拿回来的。这对降低买家的交易资金风险很有利。

注意事项4

这里就说到需要注意的第4个问题了:房东什么时候才能拿到房款——包括首付款和买家的按揭款?

这个问题,在办资金监管的时候可以约定。市房管中心发布的那张交易流程图上,实际上也举了例子。

比如,在办资金监管的时候可以约定,一旦过户手续完成,银行就将买家首付款划到房东账户。

至于按揭款,一般都是银行放款后立即转到房东账户的。

新闻延伸

还应该注意3个问题

说完新的二手房交易流程下需要注意的4大问题,记者通过对多家中介的采访,有必要再跟大家说说另外还应该注意的3个问题。

我们先以最常见、最典型的一种二手房交易情况,来更细致地梳理一下新的二手房交易流程。

最常见、最典型的情况,即通过房产中介成交;房东还有按揭没还清,需要提前还贷;买家也需要办按揭,才能买得动房子。

第一个问题,房东提前还贷的资金从哪里来?

过户之前,房子必须是贷款全部还请、抵押已经注销的状态。