【红刊财经】五大指标决定寿险新业务价值率(2)

2019-05-02 10:37栏目:财经

利差方面,典型的是理财型保险的保底收益,一些公司为了追求规模,销售高收益率保单,前些年超过6%,2019年开门红有些公司保底收益超过4%,一旦未来投资收益率从目前假设的5%降低到4.5%,甚至4%,这类保单将亏损。中国平安2019年开门红产品一般保底收益1.75%,不追求规模,这种保费才比较让投资者放心。

死差则看各家公司产品对死亡率、发病率等的假设情况,保守的公司会基于行业生命表基础上调比率,平安寿险对重疾发生率已审慎考虑长期恶化趋势,销售这类产品更难,考验代理人销售能力,但每年更容易给投资人带来利润,也保证公司未来不会经营困难,保证能赔付客户。费差衡量保险公司成本管控和效率方面,科技应用得好将明显降费增效。

近年还一项很重要的新业务价值来源是同一个客户在同一家保险公司购买了多个保单,就可能有风险分散效应,可以理解为重叠保障了某些风险。

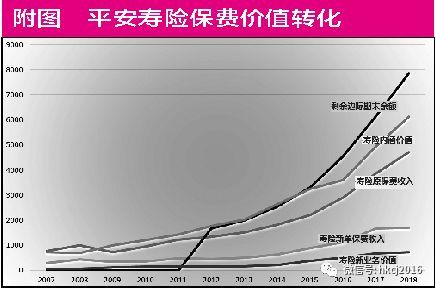

总之,投资者投资保险公司,既要看寿险公司的保费,又要看新业务价值。保费是“面子”,新业务价值才是“里子”。(作者系大湾区价投俱乐部成员,知名博主@陈海涛周游世界)