李湛:土耳其再响金融警报 但外溢风险暂可控

文/新浪财经意见领袖专栏作家 李湛 梁伦博

摩根大通的沽空研报成为了导火索,土耳其近期再次上演“股汇债三杀”,随后土央行紧急出手强行干预流动性。近期相关的外部冲击经由这些国家明显影响我国的可能性较低,但对于这些新兴市场国家的经济金融风险后续走势,值得我们密切跟踪关注。

摩根大通的沽空研报成为了导火索,土耳其近期再次上演“股汇债三杀”,随后土央行紧急出手强行干预流动性。同时执政党拒绝承认地方选举折戟意图重新计票,引起政治动荡。目前对于新兴市场整体而言土耳其金融风险的外溢效应并不明显,影响主要局限于自身较为脆弱的新兴市场经济体。因而,近期相关的外部冲击经由这些国家明显影响我国的可能性较低,但对于这些新兴市场国家的经济金融风险后续走势,值得我们密切跟踪关注。

一、金融风险与强管控

土耳其金融风险仍在持续,虽然美联储已经转向“鸽派”并承诺今年不再加息,但土耳其货币里拉依然处于贬值的通道,然后3月底摩根大通建议沽空土耳其里拉的报告成为了点燃土耳其金融市场震荡的导火索。在报告出台后不久土耳其政府就迅速出手,总统埃尔多安将摩根大通的沽空报告定位为以美国为首的西方国家的恶意干涉,并直接指示金融监管机构对摩根大通进行合法性调查。

与此同时,土耳其央行也出手强行管控汇率市场,其通过大幅增加银行间拆借利率的手段人为限制了土耳其里拉的流动性,且暂停了回购标售。3月28日,土耳其里拉隔夜互换利率突然上涨接近4倍,七天期互换利率也上涨超过10倍。这种强管制大幅提高了做空里拉的成本,短期内限制住了里拉的贬值幅度,但难以转变这一趋势。目前美元兑里拉已经一路上升至1比5.6,两年期国债利率也上行至20.7%,见图1。

虽然汇率暂时稳住了,但这种管控措施对当地商业银行而言施加了沉重的负担,它们的短期融资成本大大提升,投资者也开始抛售其他土耳其资产,见图2。

二、脆弱的基本面

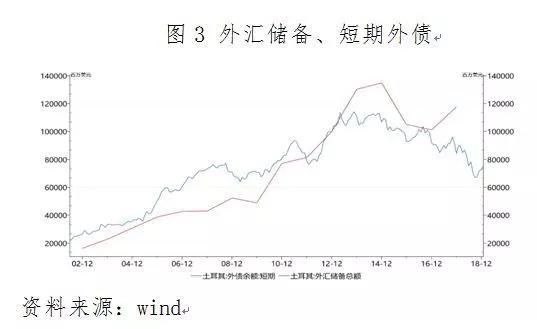

虽然摩根大通的沽空报告是导火索,但从近年来看土耳其股汇债闪崩的情况每年都有发生,因此土耳其里拉一直是全球投资者的一个做空对象。导致这种情况最直接的原因是外汇储备的长期严重不足。从2013年起,土耳其的外汇储备已经不足以覆盖短期外债的规模,且在2016年后覆盖率不断减少,见图3。在这种情况下只要国内政治、经济基本面出现震荡,土耳其里拉难免就会成为空头的盛宴。

摩根大通的报告中建议的做空节点为土耳其地方选举。目前根据土耳其的初步选票统计总统埃尔多安领导的正义与发展党失去了对包括首都安卡拉在内的土耳其三大城市的控制。这也被外界舆论普遍定义为埃尔多安的执政党受到了重要挫折,特别是首都安卡多是埃尔多安首次担任市长并开启政治生涯的起点。占尽人力财力物力的执政党显然并不满意这一结果,执政党决定走上诉程序并要求重新清点和计算伊斯坦布尔全部39个选区的选票,这种手段可能会被外界解读为干预选举,进一步加剧政治动荡。

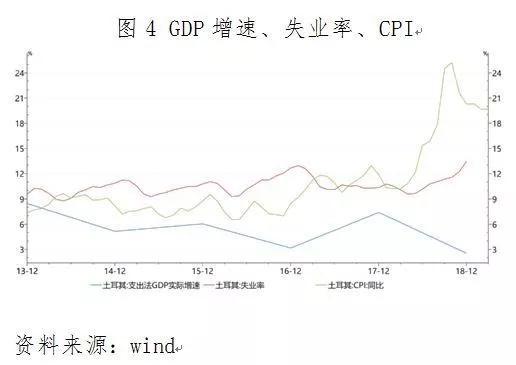

从经济的角度看,此次执政党失利无疑是有其原因的。在去年的货币危机之后土耳其经济增长出现明显萎缩,实际GDP增速从2017年的7.44%降至2018年的2.57%,同时失业率上升到20%,通货膨胀也难以抑制,见图4。无论是国外还是国内的投资者,在糜烂的基本面下都显得信心不足,因此一旦有风吹草动,投资者就抛售里拉资产换成美元、黄金,这已经成为了一种必然的选择。

三、外溢效应局限于脆弱国家

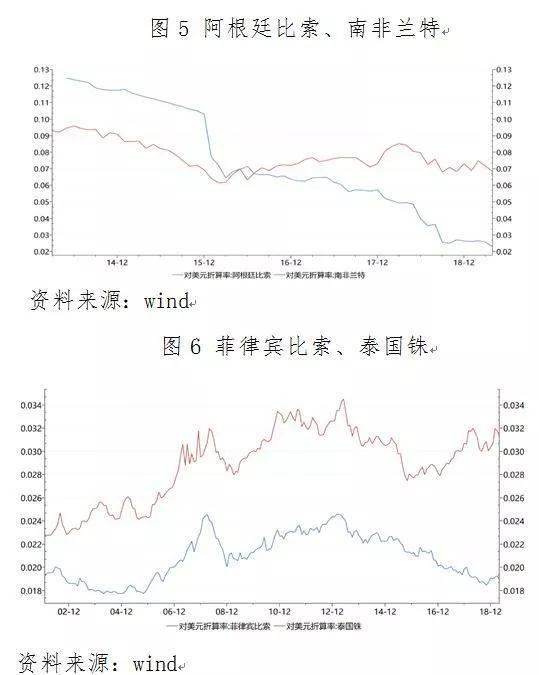

目前土耳其里拉闪崩对于新兴货币市场而言影响正在发生分化,以阿根廷、南非为代表的货币体系较为脆弱的新兴国家受到了较为明显的冲击,其汇率波动具有联动性,见图5。另一方面,外部储备相对充足、经济增速稳定以及失业率较低的新兴市场国家货币则表现出较强的抗波动性,例如菲律宾、泰国,见图6。